![[NOTÍCIA] RESULTATS FISCALS DE NINTENDO (FY25/Q1)](https://www.nintenhype.cat/wp-content/uploads/2024/08/Minis-Youtube-copy-2-1280x640.jpg)

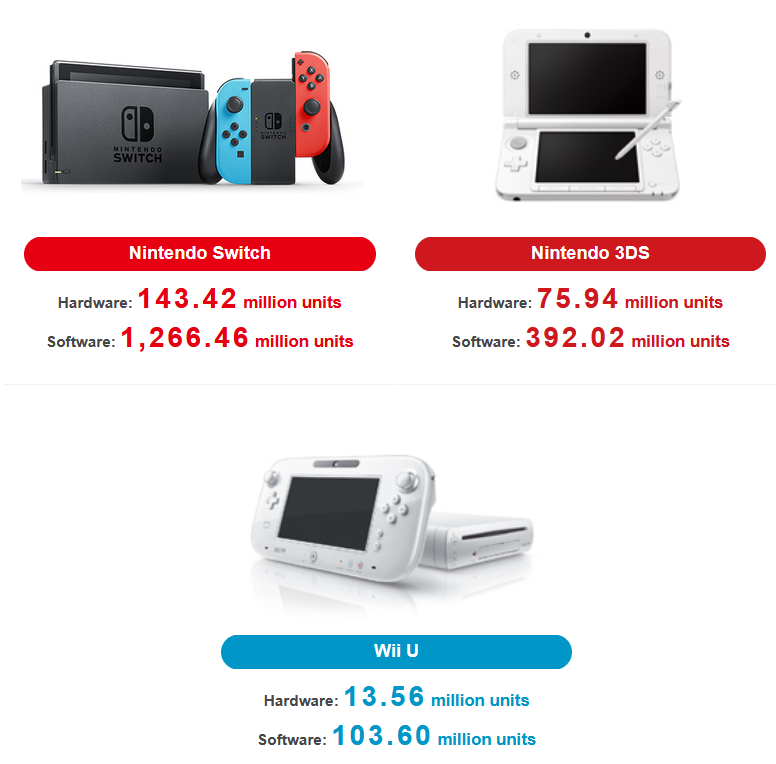

Encetem l’any fiscal (2025) de Nintendo amb la que és, potencialment, una de les temporades més simples, conservadores i poc ambicioses de la companyia nipona. L’estancament en totes les seves xifres i moviments empresarials, i gairebé a tall d’espòiler de tots els elements que presentarem a continuació, fan que cada cop sigui més complicat somniar amb una Nintendo Switch que se superi a si mateixa i pugui oferir la cirereta del pastís que tant requereix la seva comunitat de jugadors i jugadores per tancar la seva vida activa amb una memorabilitat que es diferenciï de la que ja disposa, o disposava, des de feia temps. Però, com sempre, intentem fer un repàs en català d’aquest nou informe fiscal tot intentant ordenar la seva situació al mercat. Com sempre, a NintenhypeCat ens agrada començar aquests articles amb les dues xifres més rellevants: la quantitat de consoles i videojocs distribuïts. D’aquesta manera, la consola en si ja ha distribuït 143,92 milions d’unitats, mentre que la xifra de videojocs s’enfila als 1266,46 milions. El problema, entre moltes cometes, és que a l’anterior quart fiscal aquesta xifra era de 141,32 milions d’unitats de consoles distribuïdes i, de videojocs, 1235,82 milions. Es nota, ja de base, la ‘teoria’ que comentàvem a les primeres línies de l’article, però es continua consolidant com la tercera consola més venuda de la història, just per darrere de la Nintendo DS (154,02) i la PlayStation 2 (158,70). A més, en anteriors anàlisis de quarts fiscals parlàvem de l’augment de vendes de la PlayStation 5, i de com li estava traient percentatge de mercat a la Switch. La tendència s’ha mantingut, però l’híbrida de Nintendo continua al capdavant amb un 61,5% de dominància global (la PS5, amb un 25,9%, i la Xbox Series X/S, amb un 12,6%, es queden en segona i tercera posició). I, com ja és clàssic en aquests últims informes (tant, que ens podem permetre el luxe de copiar i enganxar el llistat des de fa massa temps), el ‘top 10’ de les aventures exclusives més venudes de la plataforma no s’ha mogut. Tots els títols del podi han augmentat els seus números de distribució, havent de destacar dues situacions ben estrambòtiques que no deixen de ser un reflex comunitari de la situació que està travessant la companyia: durant aquest període, el The Legend of Zelda: Breath of the Wild ha venut més unitats que el Tears of The Kingdom (+200.000 unitats VS. +190.000 unitats) i, podent afirmar que el seu impuls de vendes ha arribat al seu pic màxim, la remasterització del Paper Mario i la Porta Mil·lenària per la Nintendo Switch ha venut menys que el llançament original per la GameCube (1,91 milions d’unitats distribuïdes el llançament original VS. 1,76 milions d’unitats distribuïdes la remasterització). Recordem que l’Origami King va arribar als 3 milions…

- Mario Kart 8 Deluxe – 62,90 (anterior quart fiscal: 61,97 milions d’unitats)

- Animal Crossing: New Horizons – 45,85 (anterior quart fiscal: 45,36 milions d’unitats)

- Super Smash Bros. Ultimate – 34,66 (anterior quart fiscal: 34,22 milions d’unitats)

- The Legend of Zelda: Breath of the Wild – 32,05 (anterior quart fiscal: 31,85 milions d’unitats)

- Super Mario Odyssey – 28,21 (anterior quart fiscal: 27,96 milions d’unitats)

- Pokémon Espasa / Escut – 26,35 (anterior quart fiscal: 26,27 milions d’unitats)

- Pokémon Escarlata / Porpra – 25,29 (anterior quart fiscal: 24,92 milions d’unitats)

- Super Mario Party – 20,84 (anterior quart fiscal: 20,66 milions d’unitats)

- The Legend of Zelda: Tears of the Kingdom – 20,80 (anterior quart fiscal: 20,61 milions d’unitats)

- New Super Mario Bros. U Deluxe – 17,61 (anterior quart fiscal: 17,45 milions d’unitats)

L’impuls comunitari, única xifra esperançadora d’aquest final d’etapa

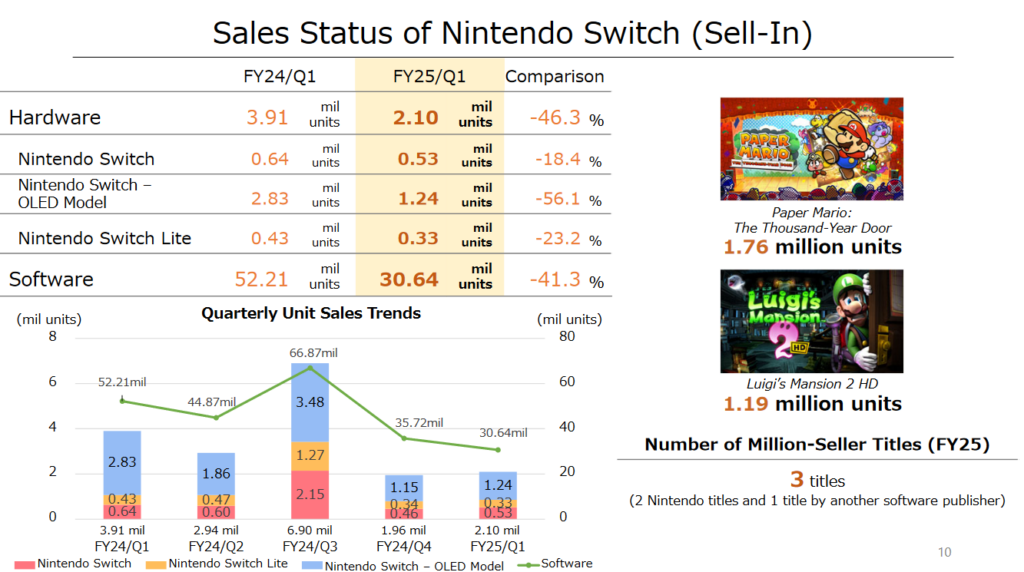

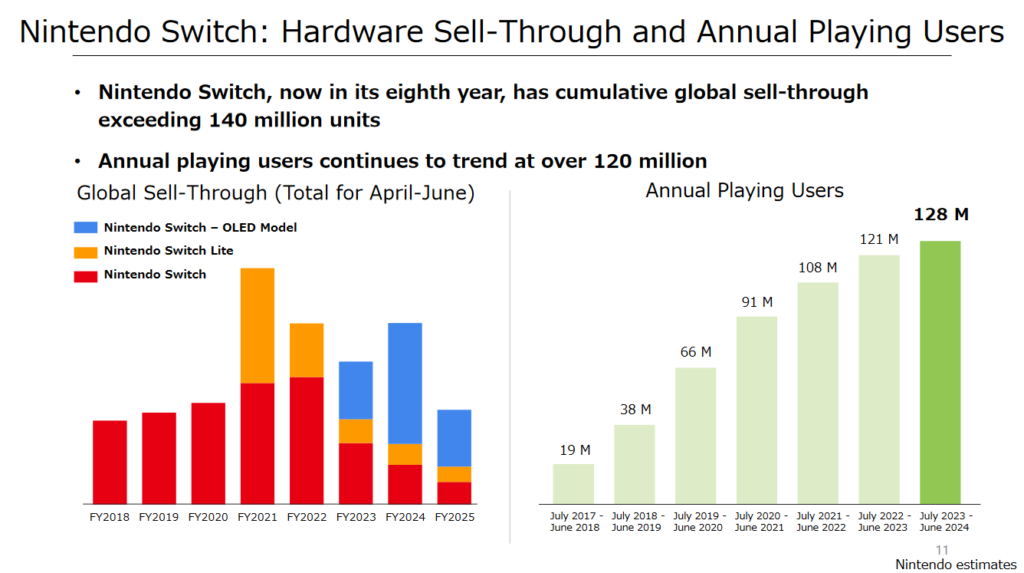

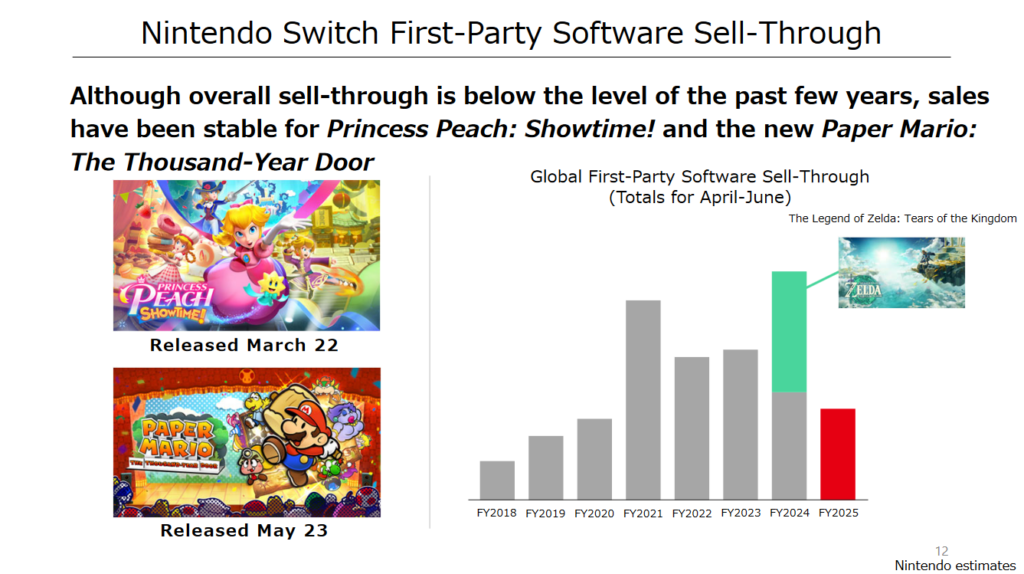

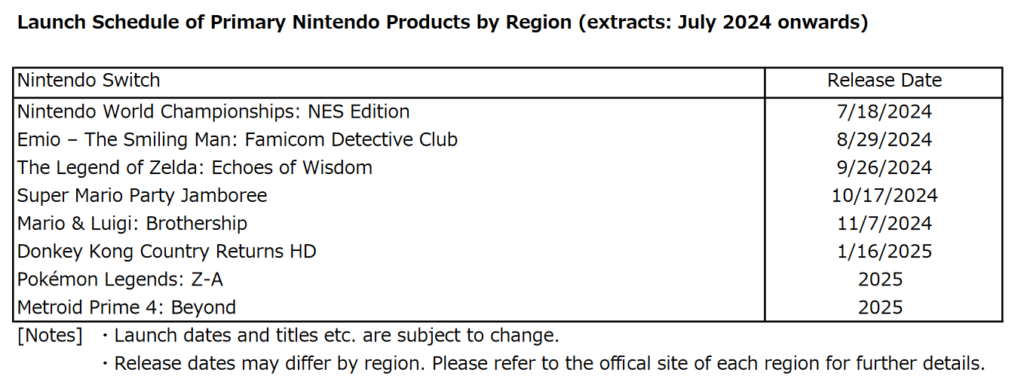

Més al detall, les comparacions de vendes d’aquest quart fiscal respecte al mateix període de l’any passat no deixen cap mena de dubte: la pèrdua de vendes en tots els models de la Nintendo Switch és molt plausible, lògic i comprensible, però demolidor a la vegada. La disminució de consoles distribuïdes cau un 46,3% respecte a l’anterior quart fiscal de l’anterior any, i la de videojocs ho fa amb un percentatge negatiu d’un 41,3%. És curiós com la pèrdua de vendes més elevada hagi estat la del model més nou de la consola, però absolutament compartible tenint en compte que és (o era, almenys) el model més distribuït i que, per tant, la caiguda havia de ser més destacada. Durant aquest quart fiscal, però, Nintendo ha aconseguit que la Nintendo Switch sumi 3 nous títols al llistat de videojocs que han superat el milió de vendes (2 exclusius i un disponible a altres plataformes, sense especificar), destacant, com s’ha comentat al paràgraf anterior, la remasterització del Paper Mario i la Porta Mil·lenària i la remasterització del Luigi’s Mansion 2 HD. Gairebé sembla un acudit dolent, però és el que hi ha. La part positiva de tot plegat és que la comunitat de jugadors i jugadores es continua ampliant: del juliol del 2023 al juny del 2024, la Nintendo Switch ha sigut capaç d’augmentar i retenir 128 milions de persones actives, la xifra més gran de la plataforma que, recordem, se’n va de cara al seu vuitè any de vida. Pel que fa a les vendes de videojocs exclusius de la consola, aquest quart fiscal que acabem d’encetar són prou destacades, però s’haurà de veure què passa posteriorment, sobretot tenint en compte el qüestionable full de ruta d’elements exclusius de la plataforma que se’ns han anat anunciant al llarg de les presentacions i elements informatius de l’empresa. Observem com alguns jocs, com el Pokémon Legends A-Z o el Metroid Prime 4: Beyond, no apareixen com a elements destacats d’aquest quart fiscal, per la qual cosa se n’aniran més enllà del març del 2025.

-

- 👉 Percentatges de vendes (models)

-

- 👉 Models + jugadors actius

-

- 👉 Vendes de videojocs exclusius

-

- 👉 Títols exclusius d’aquest quart fiscal

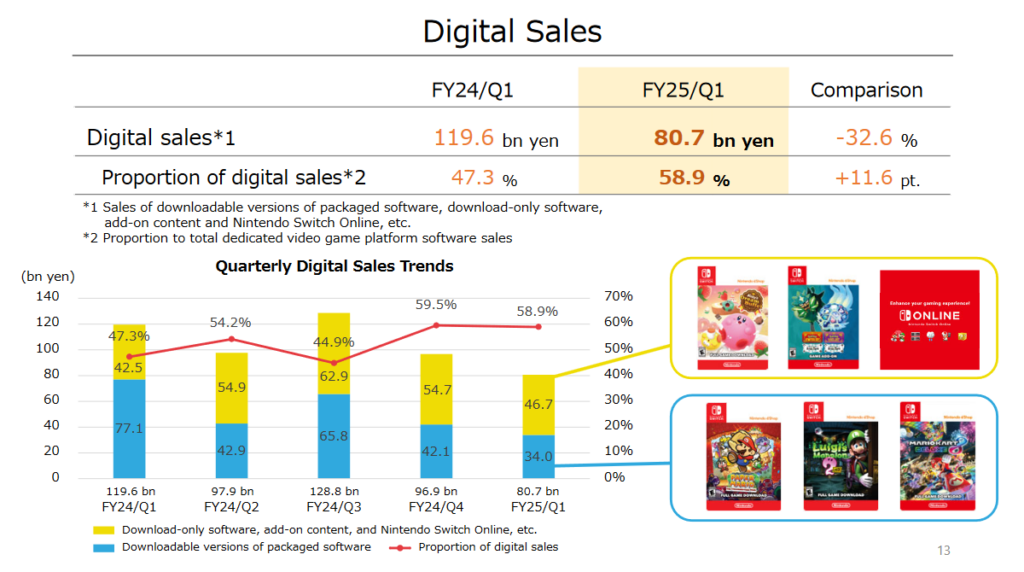

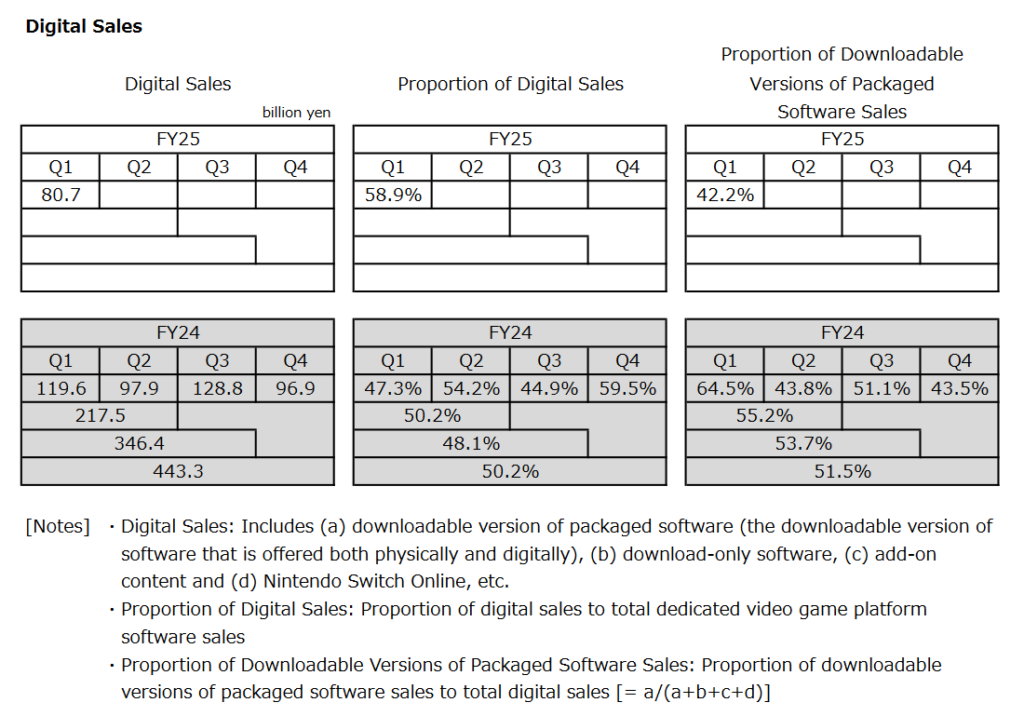

Imposició absoluta del format digital

Nintendo i la seva relació entre el format físic i el digital sempre ha sigut una muntanya russa que, depenent de cada quart fiscal que s’ha anat analitzant, era més beneficiosa per una part que per l’altra, i absolutament a la inversa al posterior informe. Per tant, intentar preveure els moviments de la gent en aquest apartat és absolutament impossible. Encetem aquest Q1/FY2025, però, amb una clara avantatge del format digital respecte al físic, i no precisament amb una xifra escassa o ajustada com als últims resultats fiscals: ara mateix, a 02/08/2024, el format digital s’imposa al físic per un 58,9% del total, un augment de gairebé 12 punts respecte del mateix període anual anterior. Tot i aquest augment proporcional, les vendes digitals pateixen el mateix destí negatiu que la resta de paràmetres de la companyia. Com ja ve a ser habitual en aquest apartat, el que domina les descàrregues són els elements purament digitals, és a dir, els elements que no disposen de format cartutx, així com la subscripció al Nintendo Switch Online, un component que ha resultat clau, tal com confirma la mateixa Nintendo a l’informe, perquè l’augment de les vendes digitals es mantingui estable i creixent al llarg dels anys. Amb un futur certament incert pel que fa a la viabilitat o la continuació de la distribució dels videojocs en un format palpable, és realment satisfactori que el públic de Nintendo continuï anant a les botigues a adquirir el cartutx del seu videojoc preferit en comptes de comprar-lo a la Nintendo eShop. Esperem que sigui una tendència que es mantingui com més anys millor…

Un potencial canvi de paradigma econòmic

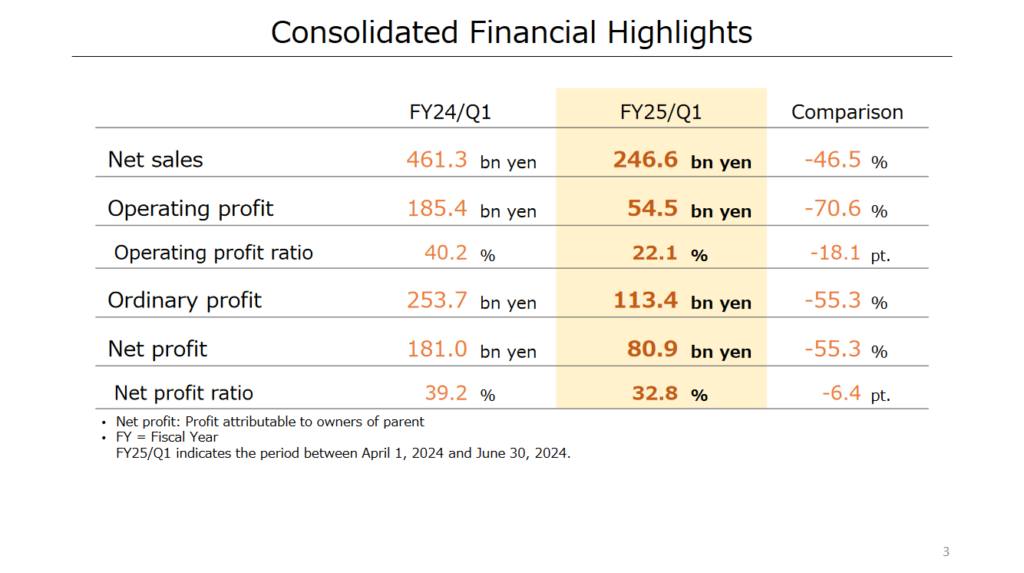

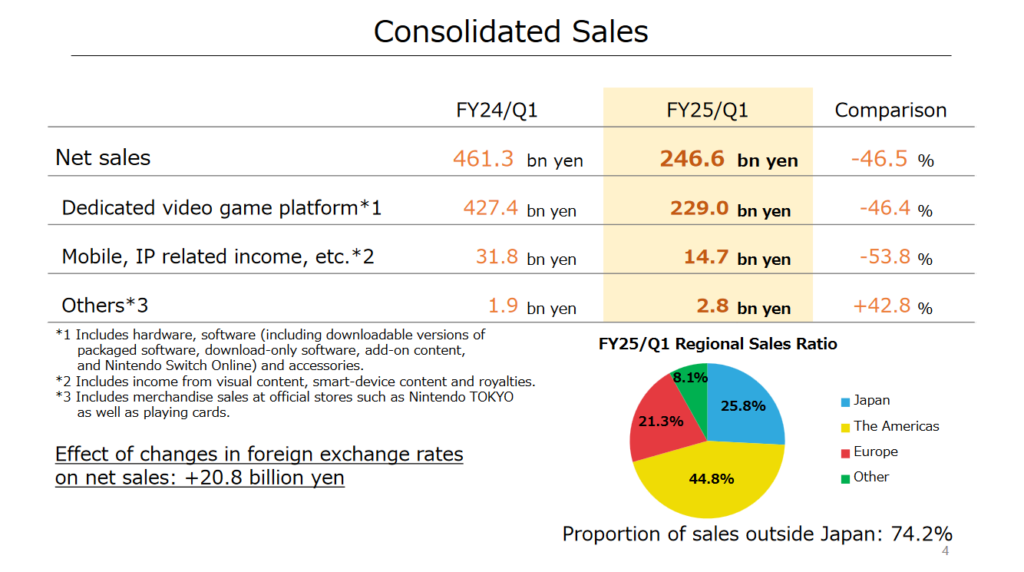

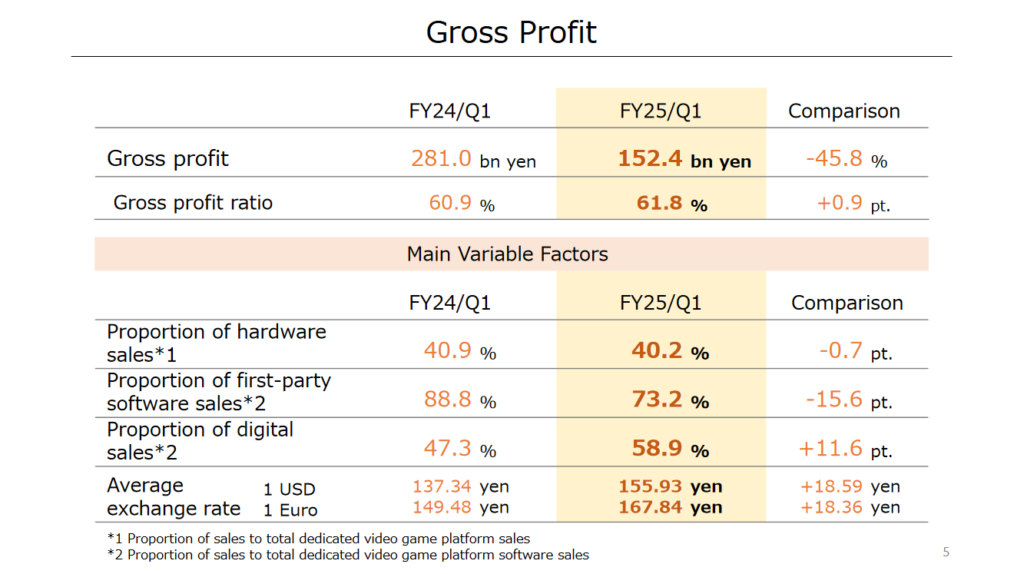

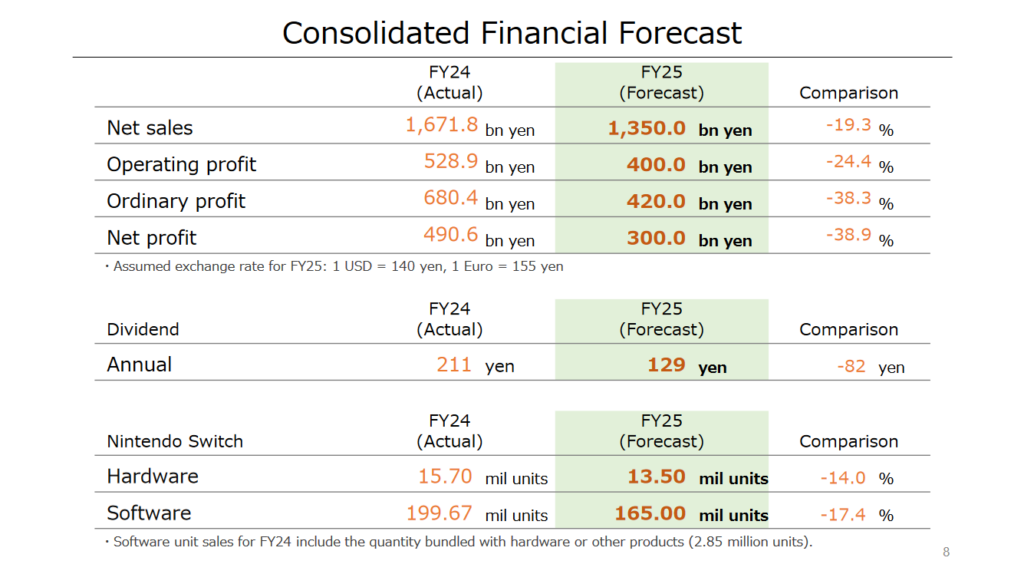

Si cauen les vendes de videojocs i de consoles, és comprensible extrapolar que els beneficis de Nintendo s’hauran vist afectats d’alguna manera o altra. I, efectivament, si observem les gràfiques i les comparem amb el mateix període de l’any passat, es pot veure com tots els paràmetres van a la baixa, amb percentatges que van del -50% al -70% en potència econòmica negativa. Videojocs i consoles van molt a la baixa, i Nintendo està salvant el quart fiscal amb un moviment que, possiblement, us sonarà d’altres companyies relacionades amb aquesta mateixa empresa: l’única xifra positiva són els beneficis relacionats amb marxandatge (augmenten gairebé un 43% respecte del mateix quart fiscal de l’any anterior). Efectivament: el mateix que està fent The Pokémon Company. I no cal fer una tesi per observar com se’n ressent la qualitat dels títols jugables quan es dona pas a tot un món d’elements promocionals com a activitat fonamental i principal. Això és pura especulació, però si aquesta tendència es manté durant un període mitjà o llarg, estem davant d’un canvi de paradigma absolut com per considerar a Nintendo com una de les companyies amb els títols exclusius més interessants o, almenys, diferencials del mercat. I, per desgràcia, el calendari dels pròxims exclusius no dona gaire lloc per a la positivitat. Lluny d’aquesta situació, que haurem d’observar de ben a prop com evoluciona, sí que és interessant fer una ullada, com sempre, al percentatge de vendes regionals que li representa cada zona a ‘la gran N’: les dues Amèriques continuen dominant, com sempre, el podi mundial (amb un 44,8% de vendes), seguides d’Europa (21,3%), la mateixa regió de Nintendo (Japó, amb un 25,8%) i deixant la resta del percentatge (8,1%) a zones més humils, on Nintendo acostuma a distribuir de forma més continguda. Per tant, la resta del món li aporten, a la companyia, el 74,2% dels beneficis, percentatge que no ha variat massa, en els últims anys, però sí que hi ha hagut un augment del percentatge bastant destacable del consum japonès, restant ràtio a les altres zones mundials, però res que afecti el podi ja observat en anteriors quarts fiscals.

L’incertesa d’una generació multimèdia que arriba a la seva fi

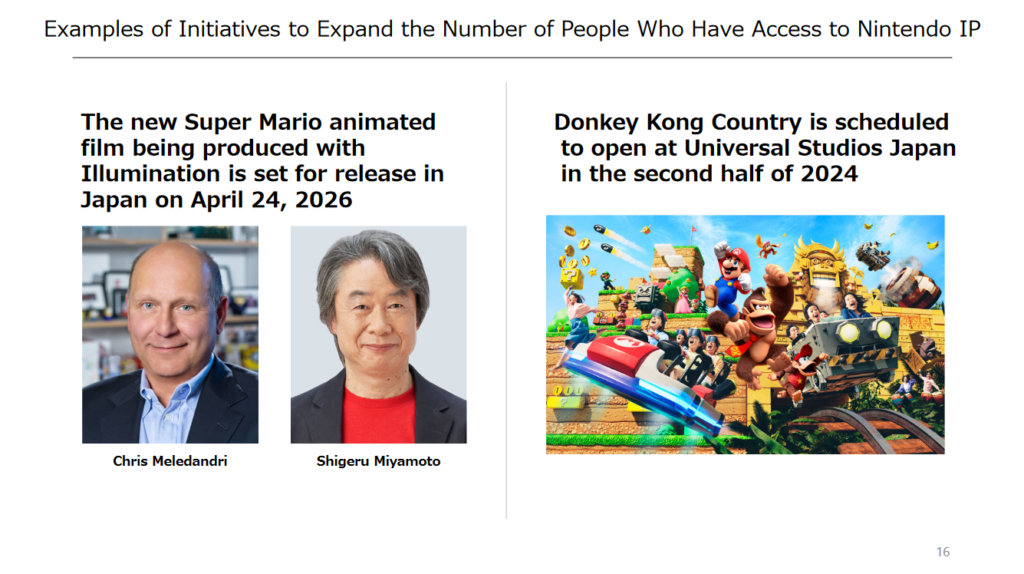

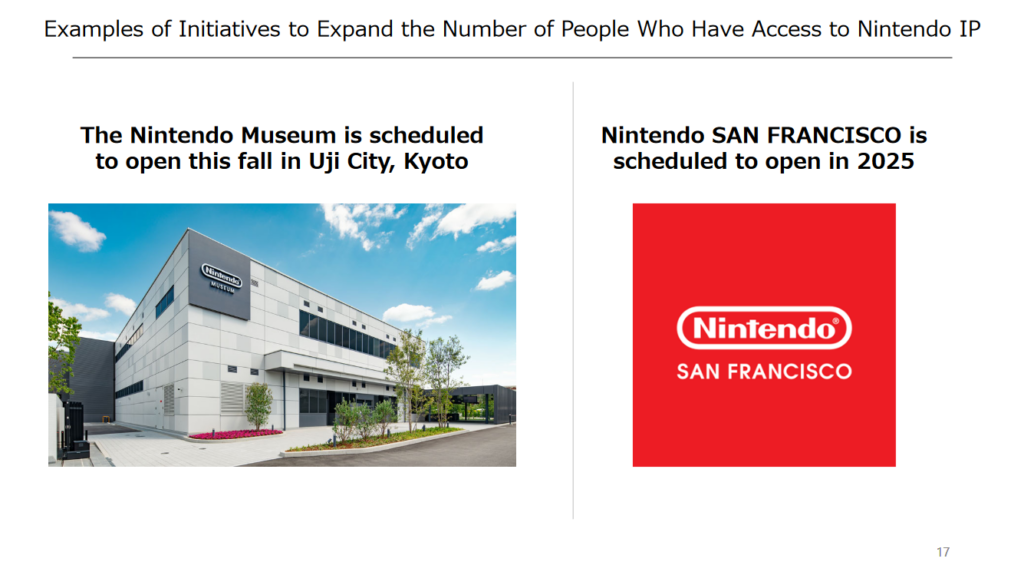

Les xifres anteriors, i l’especulació d’una Nintendo més centrada en la seva pròpia propietat intel·lectual que en la creació de videojocs o plataformes que ressonin durant anys a la memòria col·lectiva pren força quan observem les últimes pàgines de l’informe, on més enllà de confirmar els llançaments pel 2024 i el 2025 que ja s’han anat veient al llarg d’aquests últims mesos en nombroses presentacions digitals (i els quals ja heu vist amb anterioritat en aquest article), l’empresa sembla centralitzar tota la seva activitat en tot allò aliè al sector de l’entreteniment multimèdia. Per exemple, per tal que més gent accedeixi a l’IP de Nintendo, aquesta torna a ficar en rellevància la pròxima pel·lícula de Super Mario (col·laborant altre cop amb Illumination, i que s’emetrà el 24 d’abril del 2026 al Japó) i en confirma una altra en desenvolupament de la saga The Legend of Zelda. A més, la creació o l’expansió d’edificacions arreu del globus (a Europa no, lògicament, perquè ja sabeu que ens tenen força mania) s’ha intensificat. L’anterior quart fiscal ens va confirmar una expansió del parc temàtic Universal Studios Japan amb la incorporació d’una nova zona ambientada en la franquícia Donkey Kong, però en aquest informe s’hi sumen el Nintendo Museum, que s’obrirà a Kyoto a finals d’aquest 2024, i una nova botiga de marxandatge que obrirà les seves portes a San Francisco al llarg de l’any 2025. Amb aquest sabor de boca més agre que dolç, tanquem aquest quart fiscal que es converteix, sense cap mena de dubte, en un dels més pocs interessants des que a NintenhypeCat cobrim aquesta mena d’informacions, i ens deixa amb una sensació de fredor que feia molt que no sentíem per aquesta nostra estimada companyia. Esperem, però, que mica en mica tot es vagi ficant al seu lloc i puguem gaudir, pròximament, de l’emoció a la que Nintendo ens tenia acostumats!

![[OPINIÓ] ESTIU I PORTABILITAT](https://www.nintenhype.cat/wp-content/uploads/2018/08/Switch-Portatil-440x264.jpg)

![[NindiesHype] POST VOID (Nintendo Switch)](https://www.nintenhype.cat/wp-content/uploads/2023/03/image.psd-440x264.png)

![[NTH] Hype Cast #2 (Mini Consoles)](https://www.nintenhype.cat/wp-content/uploads/2018/10/HC_Mini_2.png)

{kind=link}